Pierwszy kwartał 2019 roku przyniósł podwyżki cen mieszkań średnio o 11% licząc rok do roku, co oznacza utrzymanie silnego, dwucyfrowego tempa wzrostu. Zapowiadane schłodzenie koniunktury gospodarczej, połączone z pogorszeniem warunków przyznawania kredytów mieszkaniowych może nieco osłabić ten trend w kolejnych miesiącach, ale trudno oczekiwać istotnej zmiany sytuacji na rynku nieruchomości – oceniają eksperci domiporta.pl.

Na zachowanie cen nieruchomości ma wpływ wiele czynników, począwszy od cen działek, materiałów budowlanych i robocizny, poprzez sytuację ekonomiczną nabywców i ich potrzeby, na polityce kredytowej banków skończywszy. Jakich zdarzeń w gospodarce i na rynku nieruchomości można oczekiwać i jak one wpłyną na ceny mieszkań w drugiej połowie 2019 roku?

Ceny rosną

Obserwacja cen ofertowych mieszkań z rynku wtórnego prowadzi do wniosku, że w pierwszym kwartale br., podobnie jak kwartał wcześniej, w największych polskich miastach nieruchomości drożały w tempie dwucyfrowym licząc rok do roku. Średnio rzecz biorąc, cena metra kwadratowego jest dziś o jedną dziesiątą większa niż przed rokiem, podobnie, jak w czwartym kwartale 2018.

Cena metra kwadratowego w pierwszym kwartale najbardziej wzrosła w Gdańsku, Katowicach i Białymstoku. Najniższą podwyżkę wśród największych polskich miast odnotowano w Łodzi – cena oczekiwana przez sprzedawców za m2 mieszkania urosła tam średnio o 6%. Na pierwszym miejscu pod kątem kwoty jaką należało zapłacić za m2 mieszkania znalazła się Warszawa z wynikiem niemal 10 tys. zł. Wśród największych miast Polski najtaniej było w Rzeszowie. Oferujący nieruchomości na sprzedaż w tym mieście oczekiwali za m2 lokalu 5 126 zł – wynika z uśrednionych danych z ogłoszeń zamieszczonych w serwisie domiporta.pl.

Dynamika cen na rynku wtórnym i pierwotnym jest zbliżona, choć nominalnie ceny mieszkań z tych dwóch segmentów różnią się. Potwierdzają to dane firmy REAS, z których wynika, że w pierwszym kwartale 2019 roku lokale sprzedawane przez deweloperów w 6 największych miastach Polski były średnio o 11,1% droższe niż w analogicznym okresie przed rokiem. Najpopularniejszy typ mieszkań, czyli lokale 2-pokojowe, w pierwszym kwartale były najdroższe w Warszawie, gdzie metr kwadratowy był wyceniany przez oferujących na 7,5 tys. zł. Najmniej za ten sam typ mieszkania deweloperzy oczekiwali w Rzeszowie, zaledwie 4,7 tys. zł/m2 – wynika z danych domiporta.pl.

By obiektywnie ocenić i próbować przewidzieć przyszłe zachowanie cen nieruchomości, obok historycznych wzrostów, trzeba spojrzeć też na otoczenie gospodarcze, które w tym roku każe deweloperom zachować ostrożność w inwestycjach, pomimo wzmożonego popytu i dobrej sytuacji ekonomicznej nabywców. Mowa tu o rosnących cenach gruntów, materiałów budowlanych i robocizny, którym towarzyszą obawy o pogorszenie koniunktury ekonomicznej w nadchodzących latach.

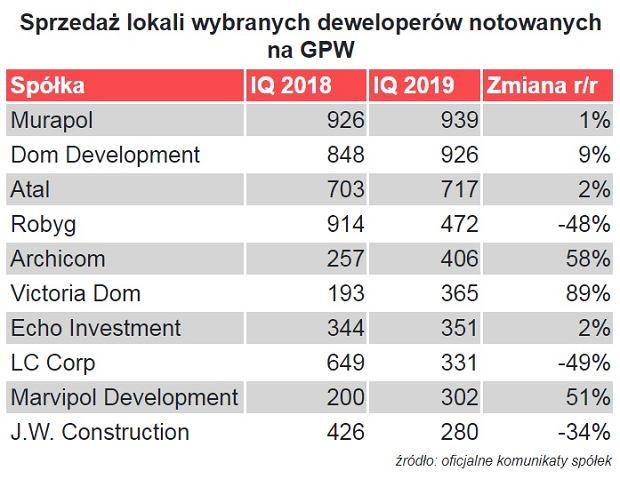

Brakuje mieszkań, ale coraz trudniej je budować

Pozytywnym dla rynku deweloperskiego zjawiskiem jest z pewnością to, że w Polsce brakuje 2,1 mln mieszkań – wynika z raportu UN Global Compact Network Poland. Autorzy tego badania twierdzą, że sytuacja będzie się pogarszać i w 2030 roku niedobór lokali wyniesie już 2,7 miliona. Można więc ostrożnie przewidywać, że popyt na mieszkania nie powinien zmniejszyć się w nadchodzących latach, o ile nie nastąpi istotne pogorszenie koniunktury gospodarczej.

Jak w tej chwili wygląda sytuacja na budowach? Póki co widać tam niesłabnący ruch. W pierwszym trzech miesiącach br. deweloperzy rozpoczęli budowę 53,9 tys. mieszkań, co oznacza wzrost o 12,3% rok do roku. Liczba budowanych lokali jest niemal dwukrotnie większa od liczby tych, które w I kwartale zostały oddane do użytkowania. Do eksploatacji przekazano bowiem 28,6 tys. mieszkań (wzrost o 11,5% rdr).

Na horyzoncie widać jednak pewne oznaki spowolnienia – jest nim spadająca aż o 20% rok do roku liczba otrzymanych pozwoleń na budowę. Może ona wynikać z rosnących kosztów budowy i obaw, że nie da się ich przekuć w proporcjonalne podwyżki cen mieszkań, aby deweloperzy mogli utrzymać marże na dotychczasowym poziomie, tym bardziej, że już wyniki sprzedaży giełdowych spółek deweloperskich za pierwszy kwartał br. nie napawają optymizmem.

Pierwsza trójka największych spółek pod względem liczby sprzedawanych lokali, wykazała niewielkie wzrosty w skali roku, ale mamy też kilka dużych firm, które zanotowały kilkudziesięcioprocentowe spadki. Tak stało się w przypadku Robyga, LC Corp i J.W. Construction. Na drugim biegunie znalazły się z kolei Victoria Dom i Archicom, notujące bardzo silny wzrost sprzedaży mieszkań w I kwartale.

Deweloperzy, zmagając się z rosnącymi kosztami robocizny, niedoborem wykwalifikowanych pracowników czy malejącą liczbą działek w atrakcyjnych lokalizacjach, są w coraz trudniejszej sytuacji pomimo niesłabnącego popytu na mieszkania. W połączeniu z rosnącym popytem powoduje to wzrost cen nieruchomości na rynku pierwotnym. Od początku roku indeks WIG Nieruchomości, skupiający m.in. spółki deweloperskie, zyskał na wartości prawie 10%, wyraźnie odstając na plus od szerokiego rynku. Ostatni miesiąc przyniósł już jednak wyraźną przecenę wskaźnika, który zanurkował w tym czasie o ponad 4%, ale wciąż było to zachowanie lepsze od WIG-u, co oznacza, że inwestorzy dość optymistycznie patrzą na spółki deweloperskie.

Konsumenci w dobrej sytuacji

Wzrostowi cen nieruchomości, zarówno na rynku pierwotnym, jak i wtórnym sprzyja też poprawiająca się kondycja gospodarstw domowych ze względu na pozytywne zjawiska na rynku pracy. W Polsce rosną pensje i spada bezrobocie, a to zwiększa liczbę potencjalnych nabywców oraz ich zdolność kredytową. Przeciętne zatrudnienie w sektorze przedsiębiorstw w pierwszym kwartale br. ukształtowało się na poziomie 6382,2 tys. osób i było o 3,1% wyższe niż przed rokiem, choć jego dynamika nieco spowolniła – podał GUS. W marcu stopa bezrobocia rejestrowanego wyniosła 5,9%, tj. obniżyła się o 0,7 pkt proc. rok do roku. Przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw w okresie styczeń–marzec br. wyniosło 5015 zł i było o 6,7% wyższe niż w analogicznym okresie ub. Roku.

Gospodarka zwalnia

Ekonomiści ostrzegają jednak przed nadchodzącym spowolnienie gospodarki. 7 maja Komisja Europejska opublikowała wiosenną korektę prognozy wzrostu gospodarczego dla krajów UE. Wynika z niej, że Polska będzie się w tym roku rozwijała wolniej niż w ubiegłym roku, a później czeka nas dalsze spowolnienie. Według tych prognoz w tym roku nasz PKB powinien wzrosnąć o 4,2% (wobec 4,9% w 2018 r.), a w roku 2019 już tylko o 3,6%. Obawy o pogorszenie koniunktury gospodarczej mogą też być częściowym uzasadnieniem większej ostrożności działań deweloperów.

Obawy może też budzić rosnąca inflacja, która zwiększa ryzyko podwyżek stóp procentowych, a wcześniej wzrostu stopy WIBOR, od której uzależnione jest oprocentowanie kredytów mieszkaniowych. W marcu i kwietniu br. inflacja wyniosła odpowiednio 1,7% i 2,2% na co złożyły się wysokie ceny paliw i drożejąca żywność. Prezes NBP wielokrotnie podkreślał jednak, że o ile nie wystąpią niespodziewane zjawiska rynkowe, to RPP nie powinna podnieść stóp w tej kadencji, tj. do 2020 r. 3-miesięczna stopa WIBOR utrzymuje się od września ub.r. na poziomie 1,72%.

Będzie trudniej o kredyt?

Obawy mogą budzić także zapowiadane najbliższym czasie zmiany w polityce kredytowej banków. Pomimo rosnącego zainteresowania kredytami mieszkaniowymi, banki zamierzają zaostrzać warunki przyznawania kredytów – wynika z badania opublikowanego w kwietniu przez NBP („Sytuacja na rynku kredytowym”).

Na razie nie widać jednak, aby z tego powodu zainteresowanie kredytem spadało. Według BIK, w kwietniu br. wzrosła średnia kwota wnioskowanego kredytu, jak również liczba złożonych wniosków kredytowych. Przeciętna kwota finansowania, o jakie ubiegali się nabywcy nieruchomości, wyniosła 273,16 tys. zł i była o 9,8% większa niż przed rokiem. Według Expandera, średnia marża dla kredytu z 10-proc. wkładem własnym wyniosła w marcu 2,3% i była niższa niż przed rokiem (2,6%).

Na korzyść kredytobiorców zainteresowanych kredytem mieszkaniowym może wpłynąć nowelizacja prawa bankowego z 4 maja br. zgodnie, z którą banki decyzję o odrzuceniu wniosku kredytowego muszą odpowiednio umotywować, a także wyjaśnić co było powodem nieudzielenia np. kredytu mieszkaniowego. Nowelizacja może pomóc przyszłym kredytobiorcom ubiegać się o finansowanie z banku, ponieważ zwiększy się świadomość nabywców dotycząca zdolności kredytowej.

Ceny będą rosnąć, ale mniej dynamicznie

Wciąż dobra, ale pogarszająca się sytuacja w gospodarce, połączona ze spodziewanym zaostrzeniem warunków kredytowych, może przyhamować wzrost cen nieruchomości w Polsce, z obecnego 2-cyfrowego w stronę 1-cyfrowego tempa. Z drugiej jednak strony rosnące koszty budowy i możliwe obniżenie podaży mieszkań na rynku pierwotnym oraz rosnące potrzeby mieszkaniowe Polaków to zjawiska, które będą przeciwdziałać korekcie cen.

Sławomir Gąsiorowski, prezes Domiporta

Nie wierzę, aby ceny nieruchomości w Polsce mogły zacząć spadać w obecnych warunkach, nawet jeśli gospodarka wyhamuje. Musiałby wystąpić kryzys w sektorze finansowym, skutkujący na przykład skokowym wzrostem stóp procentowych i silnym osłabieniem złotego. Obserwuję zjawiska zachodzące na rynku z perspektywy trzech różnych aglomeracji: Warszawy, Gdańska i Wrocławia. Każda z nich jest inna, ma swoją specyfikę, a w każdej ceny nieruchomości rosną w tempie 2-cyfrowym. Warszawa to centrum biznesowe, z silną imigracją ekonomiczną i wciąż dużymi zakupami mieszkań przez inwestorów pomimo wysokich cen. Gdańsk z kolei to centrum biznesowe Pomorza, miasto kojarzone dziś z rozwojem nowych technologii, ścigające na przykład programistów, a z drugiej uważane za przyjazne miejsce do życia, gdzie wiele osób przeprowadza się ze względu na klimat, uciekając od smogu. Wrocław natomiast to miasto silne ekonomicznie, położone blisko zachodniej granicy, gdzie też jest bardzo dużo zakupów inwestycyjnych nieruchomości, bo ceny są dużo niższe niż w Warszawie, a miasto ma bardzo dobre perspektywy. Co ciekawe, gdy spojrzymy na mniejsze miasta, jak Białystok, Siedlce czy nawet Łódź, z których mieszkańcy raczej wyprowadzają się za pracą do większych ośrodków, to nawet tam ceny mieszkań rosną i są chętni by je kupować inwestycyjnie, bo jest wyraźnie taniej niż w największych aglomeracjach. Nie widzę w tej chwili na horyzoncie czynników, które mogłyby istotnie zmienić sytuację na rynku nieruchomości o ile nie wystąpią jakieś nagłe, nieprzewidywalne zjawiska. Nawet patrząc na politykę kredytową banków i sygnały o możliwym jej zaostrzeniu, zastanawiam się na ile jest to realne zagrożenie dla rynku, zwłaszcza wtórnego, na którym widzimy bardzo duży udział zakupów za gotówkę.

Autor: Bartłomiej Baranowski

Źródło patrz LINK

![]()

Artykuł pochodzi z portalu domiporta.pl